PROBLEMA

È richiesta la valutazione di un asse ereditario composto dai seguenti beni:

- un vecchio fabbricato residenziale in condizioni di degrado, posto al centro di una vasta area di pertinenza e avente dimensioni di base di $15 \times 18 \mathrm{~m}$ ed un’altezza all’estradosso dell’ultimo solaio di $7,50 \mathrm{~m}$; il fabbricato potrebbe convenientemente essere demolito per la costruzione di una palazzina di abitazioni, sfruttando la possibilità offerta dalla legge di aumentare del $35 \%$ la cubatura esistente;

- un’area fabbricabile in zona residenziale con lati di $30 \times 29 \mathrm{~m}$, con uno dei lati maggiori rivolto su strada e gli altri verso privati; sono previsti i seguenti vincoli urbanistici: indice di cubatura $2 \mathrm{~m}^3 / \mathrm{m}^2$, rapporto di copertura 0,34 , altezza massima 6 m , distanze dai confini 5 m , distanza dal ciglio stradale 10 m ;

- l’abitazione del de cuius di $140 \mathrm{~m}^2$, ubicata nel centro storico di una città; l’abitazione richiede interventi urgenti di manutenzione straordinaria per i quali è stato preventivato un costo di € 36.000;

- tre negozi della superficie di $80 \mathrm{~m}^2$ ciascuno, locati al canone equo di € $9 / \mathrm{m}^2$ mensili;

- titoli per un valore nominale di € 200.000;

- un deposito bancario di € 25.000;

- mobili e arredi dell’abitazione del de cuius per una valore complessivo di € 40.000.

Sono eredi legittimari tre figli. Il de cuius ha disposto nel testamento un legato di € 300.000 a favore di un Ente; lascia conti da pagare per € 12.000.

Il candidato, assumendo giustificatamente i dati occorrenti proceda:

- alla valutazione dell’asse ereditario;

- alla verifica che il legato non leda le legittime;

- alla stima della massa dividenda netta;

- alla determinazione delle quote di diritto e alla proposta di formazione delle quote di fatto.

SOLUZIONE

Il testo non presenta particolari problemi di interpretazione. Si tratta di una successione ereditaria, con verifica di lesione di legittima. L’asse ereditario è composito, cioè composto da un vecchio fabbricato da demolire, un’area edificabile, un appartamento, tre negozi, titoli, un deposito bancario, mobili e arredi.

Eredi legittimari sono tre figli e c’è un legato a favore di un Ente.

Si chiede di procedere ad una ipotesi di divisione dei beni con la determinazione delle quote di fatto. Occorre prima di tutto verificare la possibilità di rispettare la volontà testamentaria. La legge tutela l’interesse di alcune categorie di eredi, detti legittimari, a favore dei quali viene sempre riservata una quota di patrimonio del de cuius (art 536 cc ). In questo caso ai tre figli spetta almeno la quota di riserva di $2 / 3$ dell’asse ereditario.

Si determina l’asse ereditario che è composto dalla somma dei beni relitti a cui bisogna sottrarre i conti da pagare. Detti beni devono essere stimati a valore di mercato con riferimento al momento dell’aperta successione.

Si procede quindi alla stima dei beni.

- Vecchio fabbricato da demolire

Si tratta di un fabbricato situato a San Donato Milanese, individuabile al Catasto Fabbricati di Milano, fg …, mapp …., cat $\mathrm{A} / 3$, classe …., in condizioni di degrado con possibilità di trasformazione conveniente. Pertanto si conviene di determinarne la stima, considerando la sua potenzialità, con il valore di trasformazione.

Valore fabbricato esistente $=$ Valore fabbricato trasformato – (Valore di costo + Costo di demolizione)

Il volume del fabbricato esistente è di $2025 \mathrm{mc}(15, \mathrm{~m} \mathrm{x} 18 \mathrm{~m} \mathrm{x} 7,5 \mathrm{~m})$, ma la legge offre la possibilità di aumentarne il volume del $35 \%$. Il volume del fabbricato realizzabile è pertanto di 2734 mc .

Si ipotizza di costruire un condominio di tre piani fuori terra, $(10 \mathrm{~m}$ di altezza), due appartamenti per piano di 120 mq di superficie commerciale, sei box interrati.

Il valore del condominio stimato per valori tipici è dato dalla somma dei valori delle singole unità immobiliari.

Si considera un valore medio di mercato per le unità abitative di 3.000 €/mq e per i box di 25.000 €.

Valore condominio=120mq*3.000 € /mq *6+25.000 €*6=2.310 .000€

Il valore medio di costo di trasformazione, comprensivo di materiali, manodopera e spese generali, è di 650 € /mc, mentre il costo di demolizione del fabbricato fatiscente è di 20 €/mc.

Valore di costo=2.734 mc*650 € / mc + 2.025 mc * 20 € / mc =1.817 .600€

Valore fabbricato esistente=2.310 .000 €-1.817 .600 €=492.400 €

- Area fabbricabile

L’area, a carattere edificatorio, è sita nel comune di San Donato Milanese (Catasto Terreni, fg …., part …..). Ha una superficie di 870 mq .

Il volume massimo edificabile, secondo l’indice di cubatura ( $870 \mathrm{mq} \times 2$ $\mathrm{mc} / \mathrm{mq}=1.740 \mathrm{mc}$ ), non è pienamente realizzabile in quanto, per rispettare le distanze dai confini e l’altezza massima, si possono edificare solo 1.680 $\mathrm{mc}(280 \mathrm{mq} \mathrm{x} 6 \mathrm{~m})$.

La stima del valore di mercato dell’area, considerato il mercato attivo nella zona e quindi la facilità di reperire termini di confronto, viene determinata con procedimento sintetico monoparametrico, considerando come parametro la volumetria realizzabile.

Si considera un valore medio di mercato di 300€ /mc.

Valore area=1.680 mc x 300 € / mc=504.000€

- Abitazione

L’abitazione, di 140 mq , è ubicata nel centro storico di Milano (Catasto Fabbricati, fg …, mapp …., sub …., cat A/2, classe …..).

Il valore di mercato viene determinato con procedimento sintetico monoparametrico, usando la superficie commerciale come parametro.

Considerando un valore medio di 9.000 €/mq, si perviene ad un valore ordinario di 1.260 .000 € a cui va sottratta la detrazione di 36.000€ per la manutenzione straordinaria. Il valore reale dell’appartamento è pertanto di 1.224 .000 €(1.260 .000-36.000).

- Negozi

I tre negozi si trovano alla periferia di San Giuliano Milanese (Catasto fabbricati, fg ., mapp …., sub … sub …, sub …., cat C/1) e misurano 80 mq .

Si stimano con procedimento analitico, per capitalizzazione dei redditi.

Il reddito ottenibile dal negozio ( $\mathrm{Bf}=$ Beneficio fondiario) si ottiene per differenza tra il Reddito padronale lordo $(\mathrm{Rpl})$ e le Spese di parte padronale (Spp).

Il canone mensile anticipato è di 720 € (80 mq x 9 € / mq) e le spese si considerano il $35 \%$ dell’Rpl, il saggio d’interesse è del $2 \%$.

Rpl=720(12+6,5×0,02)=8.734 €

Spp=8.734×0,35 =3.057 €

Bf=8.734-3.057=5.677 €

Considerando un saggio di capitalizzazione del $3 \%$, si ottiene il valore di 189.200 € (5.677 €: 0,03).

Asse ereditario

Per determinare l’asse ereditario occorre sommare i valori del vecchio fabbricato, dell’area edificabile, dell’abitazione, dei tre negozi, dei titoli, del deposito bancario, dei mobili e arredi e sottrarre il conto da pagare.

Asse ereditario $=492.400+504.000+1.224 .000+189.200 \times 3+200.000+$ $25.000+40.000-12.000=3.041 .000$€

Quota disponibile

Considerando l’esistenza dei tre figli, la quota disponibile è, secondo i termini di legge, $1 / 3$ dell’asse ereditario (quota di legittima ai figli 2/3).

$3.041 .000 \times 1 / 3=1.013 .667$€

La quota disponibile è decisamente superiore al valore del legato all’Ente (300.000 €), pertanto la volontà testamentaria può essere rispettata.

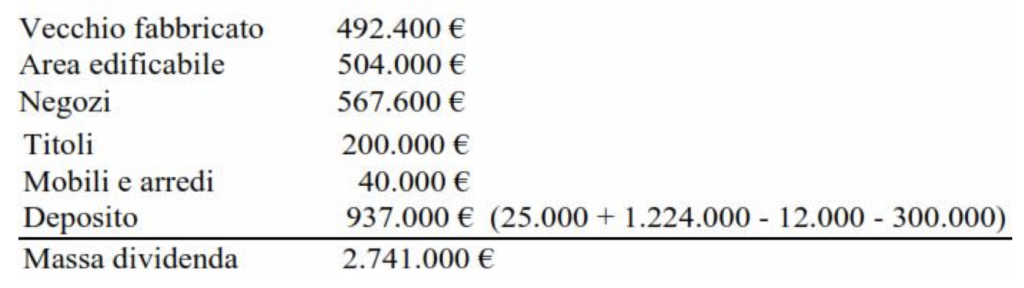

Massa dividenda

La massa dividenda è costituita dal patrimonio ereditario da dividere agli eredi, dopo aver pagato il conto e aver soddisfatto la volontà testamentaria. Si decide di vendere l’appartamento di città (1.224.000 €) e con l’importo ottenuto pagare il debito e il legato all’Ente. Il resto (1.224 .000-12.000- 300.000) va aggiunto al deposito.

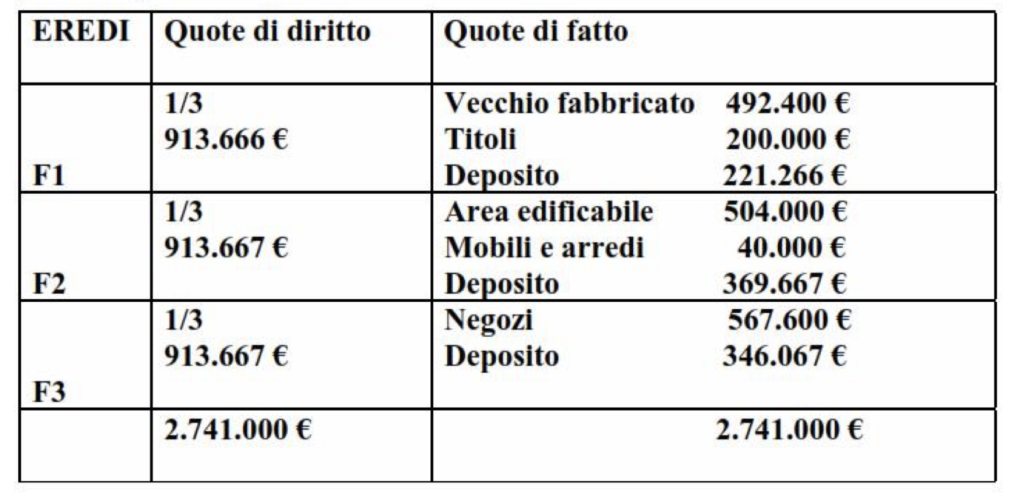

Quote di diritto e quote di fatto

La divisione ereditaria comporta l’esecuzione di due operazioni: il calcolo delle quote di diritto spettanti agli eredi, i tre figli (F1, F2, F3) e la proposta di formazione delle quote di fatto.

La formazione delle quote di fatto consiste nella costituzione di porzioni di beni definiti spettanti ad ogni erede in modo che ogni quota abbia un valore pari alla quota di diritto.